Cómo Invierto mi Sueldo | 3 - Armando Nuestro Portafolio

Tercera parte de la guía. Quizás con las primeras partes quedaron pensando: “bacán, pero no tengo idea como aplicar esto en mi vida”.

Hoy lo aterrizamos todo. Vamos a ver como juntar los tres grandes tipos de activos y sus componentes para que puedan armar su portafolio.

Las primeras veces que escuché o leí esta palabra me sonaba a ultra-profesional. Imaginaba a inversionistas de Wall Street tomando decisiones usando algoritmos sofisticados.

Nada más lejos. Un portafolio es simplemente la mezcla de todo en lo que invertimos. Una banda de rock es un portafolio que se compone de una batería, una guitarra, un bajo y un micrófono. Un lomito italiano es un portafolio de comida compuesto por pan, tomate, palta, mayo y el lomito, por supuesto.

Entonces, si están invirtiendo, ya tienen un portafolio.

Pero, ¿tienen un buen portafolio?

¿Qué va dentro de nuestro portafolio?

Acciones, fondos, departamentos, ETFs, criptoactivo. A gusto del consumidor. A todos estos componentes, que vimos en la segunda parte, le denominamos “instrumentos”.

El tipo de instrumento no hace que uno sea mejor que otro. Para evaluar en lo que estamos invirtiendo, nos importan dos cosas: la filosofía y los costos.

La filosofía, en especial en los fondos, nos habla del equipo que está a cargo de la inversión. Si confío que es gente estudiosa, que hace la pega, y concuerdo con su visión, bien. Si creo que están equivocándose, me alejo.

Los costos deberían estar siempre en su radar. Una diferencia que puede parecer pequeña, en el largo plazo hace una gran diferencia. Por ejemplo, invertir $1 millón por 40 años con una comisión de 1,5% versus 3% se vería así simulado.

¡$10 millones de diferencia solo por la diferencia de la comisión! 👀

En general, apunten a que les cobren entre 1% y 1,5% por la administración de sus fondos. Ojo también con las comisiones extras. Comisión por invertir o retirar, comisión fantasma de la estructura “fondo de fondos”, entre otras.

Una vez que los instrumentos en los que queremos invertir pasan estos filtros, podemos incluirlos en nuestro portafolio.

¿En qué medida?

Depende de dos factores: nuestra disposición frente al riesgo y nuestro horizonte de inversión.

Disposición al riesgo

El nivel de riesgo que tomemos en nuestras inversiones a su vez se divide en dos componentes: la aversión al riesgo y la capacidad de tomar riesgo.

- Primero, la aversión al riesgo es un componente sicológico.

Existen opciones más arriesgadas (o volátiles) que implican que, en el corto plazo, tendrán movimientos más pronunciados. Si viendo estos movimientos me asusto y quiero retirar toda mi inversión, significa que es mucho riesgo para mí. Por el contrario, si lo que más quiero es buscar mayores retornos, y nada más me importa, probablemente sería capaz de soportar todo lo que ocurra en períodos más cortos.

- Segundo, la capacidad de tomar riesgo depende de mis responsabilidades.

Si tengo una familia que depende de mis ingresos e inversiones, y me acabo de enterar que estaremos esperando un nuevo hijo, debería ser más precavido que una persona que está empezando a trabajar, viviendo con sus padres y sin nadie a su cargo.

En conjunto, nuestra aversión al riesgo y capacidad de tomarlo nos delimitan la cancha para elegir los instrumentos en los que invertir (y con qué peso).

Horizonte de inversión

Mientras más tiempo tengamos para invertir, podemos apuntar a un mayor retorno. Esto, porque los dos principales elementos que permiten a los inversionistas llegar a más rentabilidad, son la volatilidad y la liquidez.

La volatilidad la vimos recién con el riesgo. Si en menos de un año quiero pagar el pie de un departamento, y tengo el monto justo, sería muy irresponsable que invirtiera ese monto en algo volátil. La semana anterior al pago podría caer un 10% mi inversión, y el estrés financiero que genera esa situación sobrepasa cualquier posible ganancia que podría haber obtenido.

La liquidez implica el plazo en el que puedo pedir de vuelta mi inversión. Existen instrumentos que entregan un gran retorno (un proyecto inmobiliario, por ejemplo), pero para ver esa rentabilidad tengo que esperar a que se vendan todos los departamentos. Si necesito antes esa plata, probablemente tendré que pedirla asumiendo una pérdida que no nos va a gustar.

La banda está armada, ¡a tocar!

¡Ahora sí! Ya tenemos todo lo necesario para hacer nuestro portafolio. Para saber si hicimos bien la pega, tenemos que aprender a medir cómo le va.

Necesitamos dos grandes números para esto: una expectativa de retorno y una volatilidad.

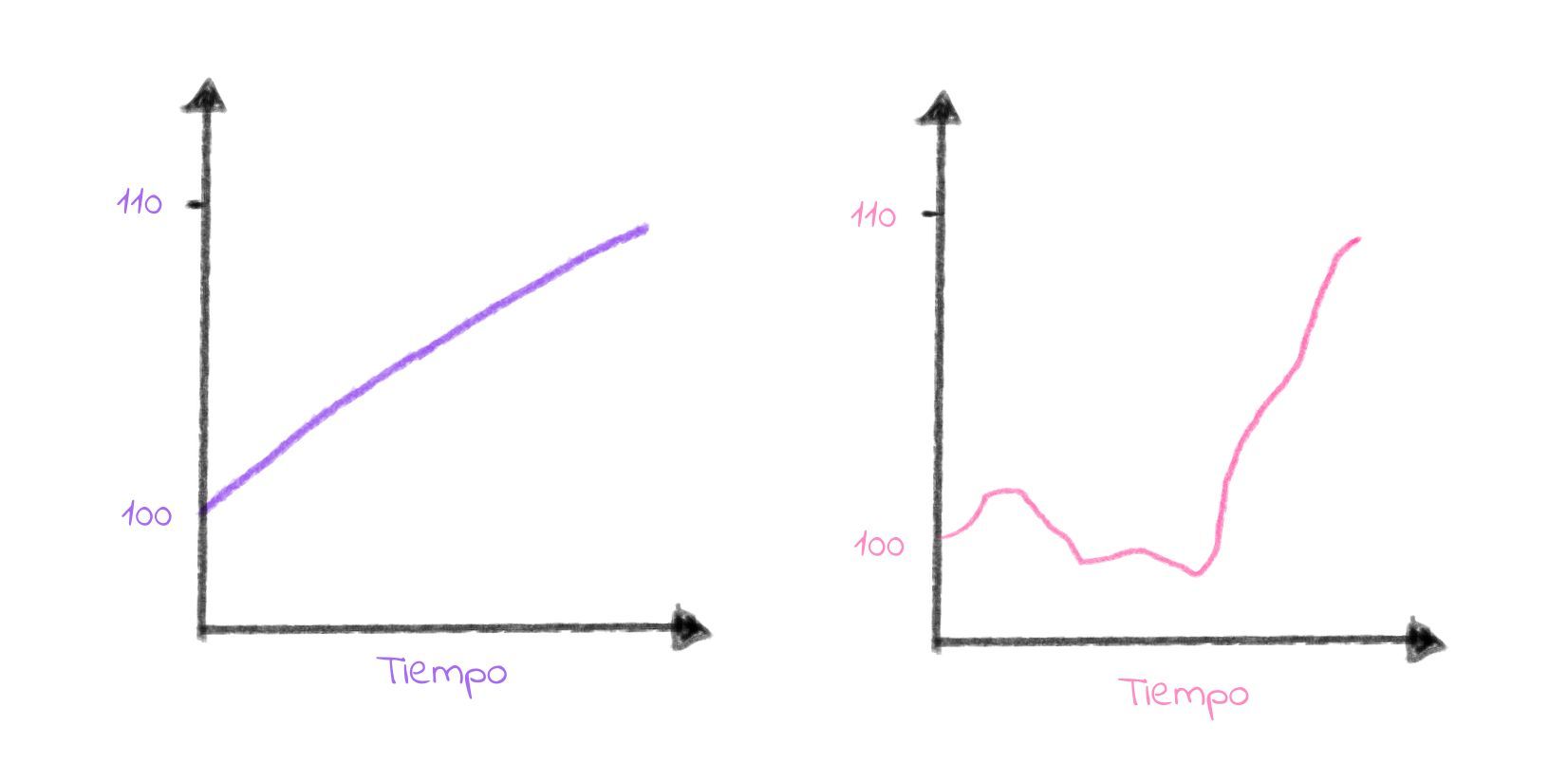

Por ejemplo, arriba tenemos dos portafolios. A principios de año partieron con un valor de 100, y a fin de año terminaron con 110. Podemos calcular el retorno haciendo (110/100-1) = 10%.

Pero notamos que no se comportaron de la misma forma. El primer portafolio creció casi en línea recta, mientras que el segundo lo hizo con más movimientos.

El segundo portafolio es más volátil. Mientras más variaciones tenga en el tiempo, mayor será la volatilidad y el riesgo de la inversión.

Podemos calcular la volatilidad como un número. Generalmente se usa la desviación estándar. Les dejo acá un artículo de cómo hacerlo por si quieren indagar.

Objetivos del portafolio

¿Queremos siempre rentar lo más posible?

Sí y no. Queremos el mayor retorno siempre y cuando podamos mantenernos en el juego. Recuerden: lo más importante es dejar que nuestros ahorros estén invertidos el mayor tiempo posible.

Sabemos que los activos por si solos tienen una volatilidad. Se mueven más o menos dependiendo de qué activo sea. Pero ahora, cuando armamos un portafolio, no solo nos importa como se mueven los activos por si solos. Nos importa como se mueven en conjunto.

Un ejemplo muy simple para entender esto. Imaginen que mi portafolio consiste en dos compañías: una vendedora de helados y una vendedora de paraguas. En verano, la compañía de los helados le va increíble, y entrega una tremenda rentabilidad para mi portafolio. En tanto, en invierno, cuando los helados no se comen ni en el desayuno, la gran ganadora es la vendedora de paraguas.

Si hubiera tenido solo una de las compañías, habría sufrido la mitad del año y disfrutado la otra. Como tengo las dos, en su conjunto me entregan beneficios todo el año. Esa es la idea de como interactúan unos activos con otros.

A esta forma en como se mueven en conjunto se les llama correlación.

La correlación es uno de los parámetros más observados en el mundo financiero profesional.

Históricamente se habla de que uno de los grandes beneficios de la renta fija es que si bien apunta a retornos menores, tiene correlación negativa con la renta variable. En otras palabras, cuando vienen las crisis, la renta fija entrega un refugio para esos tiempos tormentosos.

En conclusión

Ya somos capaces de armar nuestro portafolio. Tenemos que elegir “buenos” fondos, sumar nuestra disposición a tomar riesgo y nuestro horizonte de inversión.

Después, ya sabemos cómo medir el portafolio para poder compararlo con otros.

Vamos a equilibrar la búsqueda de retornos con nuestra capacidad de resistir a las caídas de los mercados. Una vez encontrado el equilibrio, estamos listos. Sólo tenemos que dejar que nuestro portafolio trabaje por nosotros.