Cómo Invierto mi Sueldo | 1- ¿En qué puedo invertir?

El documento que me gustaría haber tenido a mano la primera vez que me depositaron el sueldo y me pregunté: ¿y qué hago con esto?

Antes de hacer algo con esta plata, creo que es importante entender el mundo de las inversiones a nivel general. Rayar la cancha, y así vamos entendiendo de qué se trata el juego.

Las dos formas básicas de invertir

Si nos vamos a la medula espinal de cualquier inversión, estaremos haciendo una de dos cosas: prestando fondos, esperando recibir más a futuro, o comprando algo, esperando que su valor suba antes de venderlo.

Para el primer caso, se pueden imaginar el negocio de los bancos, prestar financiamiento a quien lo necesita, y después ir cobrando mes a mes hasta saldar la deuda. Lo que termina recibiendo el banco es más de lo que prestó, generando ganancias.

En el segundo caso, puedo comprar una propiedad, arrendarla por un par de años y después venderla por más de lo que la compré. También puedo comprar oro, o cartas Mitos y Leyendas (quién sabe).

Para entenderlo mejor, quizás sirve verlo desde el otro lado. Imagínense que después de un par de conversaciones (y otro par de cervezas para perder el miedo), deciden lanzar su PYME, "Pizzas De Verdad".

Parten de a poco, cocinando en el horno de la casa, y comprando los ingredientes en el supermercado. Cada pizza que venden la usan para comprar más ingredientes, y así van ganando más y más adeptos.

Los comentarios sobre las pizzas son increíbles, y ya tienen una fila virtual de personas que están pidiendo Margaritas y Cuatro Quesos. Quieren comprar un horno más grande, pero todavía no alcanza. Aquí entra la primera opción, pedir prestado. Si alguien les presta dinero para comprar el horno, después lo devolverán sin problemas, con todas las pizzas que estarán vendiendo hasta les va a sobrar.

Si sigue su caso de éxito, llegará un punto en que no podrán pedir más prestado. En jerga financiera, estarán "apalancados". El mal uso de los préstamos (o deuda), puede ser una fuente inagotable de problemas para la PYME. Como quieren seguir creciendo, y pedir prestado ya no es una opción, recurren a nuestro segundo caso, vender una parte de la compañía.

Quizás vendiendo sólo un porcentaje pequeño de la compañía podrían recaudar lo necesario para sus proyectos. Por ejemplo, vender un 5% de la compañía en 10 millones, y con eso pueden por fin arrendar su primer local.

Volviendo al mundo del inversionista, tenemos estas dos alternativas para "mandar a trabajar" nuestros ahorros. Lo que estos generen son la clave para apelar a un mejor futuro. Tenemos sólo 24 horas al día para generar ingresos, pero si nos ayudamos de lo que trabajen nuestros ahorros nuestro techo será más alto.

¿En qué podemos invertir?

Si empiezo a enumerar, creo que podría armar una página entera. La industria financiera sigue reinventándose y las opciones a nuestro alcance no hacen nada más que aumentar.

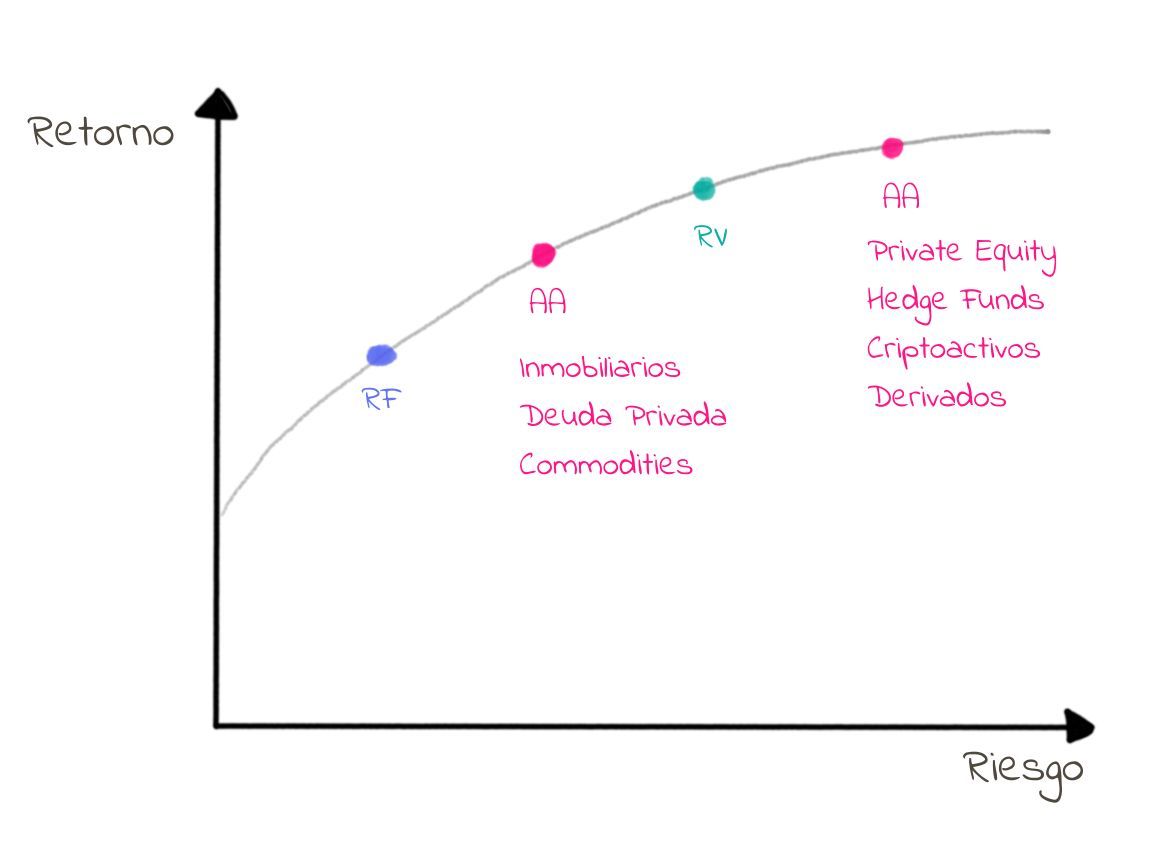

Por eso, sirve que nos ordenemos un poco. Tal como las principales funciones de invertir son prestar y comprar, los tipos de activos pueden ser tres: Renta Fija, Renta Variable y Activos Alternativos.

A veces sirve una explicación gráfica. Podemos subdividir estos instrumentos, y definirlos según sus expectativas de retornos y de volatilidad (que tanto varían en el tiempo). Se verían más o menos así:

En la siguiente parte de esta serie veremos el detalle de cada uno de estos instrumentos. Por ahora, veremos el rol que cumple en nuestro portafolio de inversionista y lo que deberíamos esperar.

¿Qué puedo esperar de cada tipo de activo?

Antes de entrar en los retornos de cada tipo de activo, es importante recalcar una frase que se escucha siempre en los pasillos financieros: "retornos pasados no garantizan retornos futuros".

Pero para poder contarles la diferencia entre las opciones que tienen, es obligatorio que miremos un poco por el retrovisor para saber qué esperar de cada alternativa.

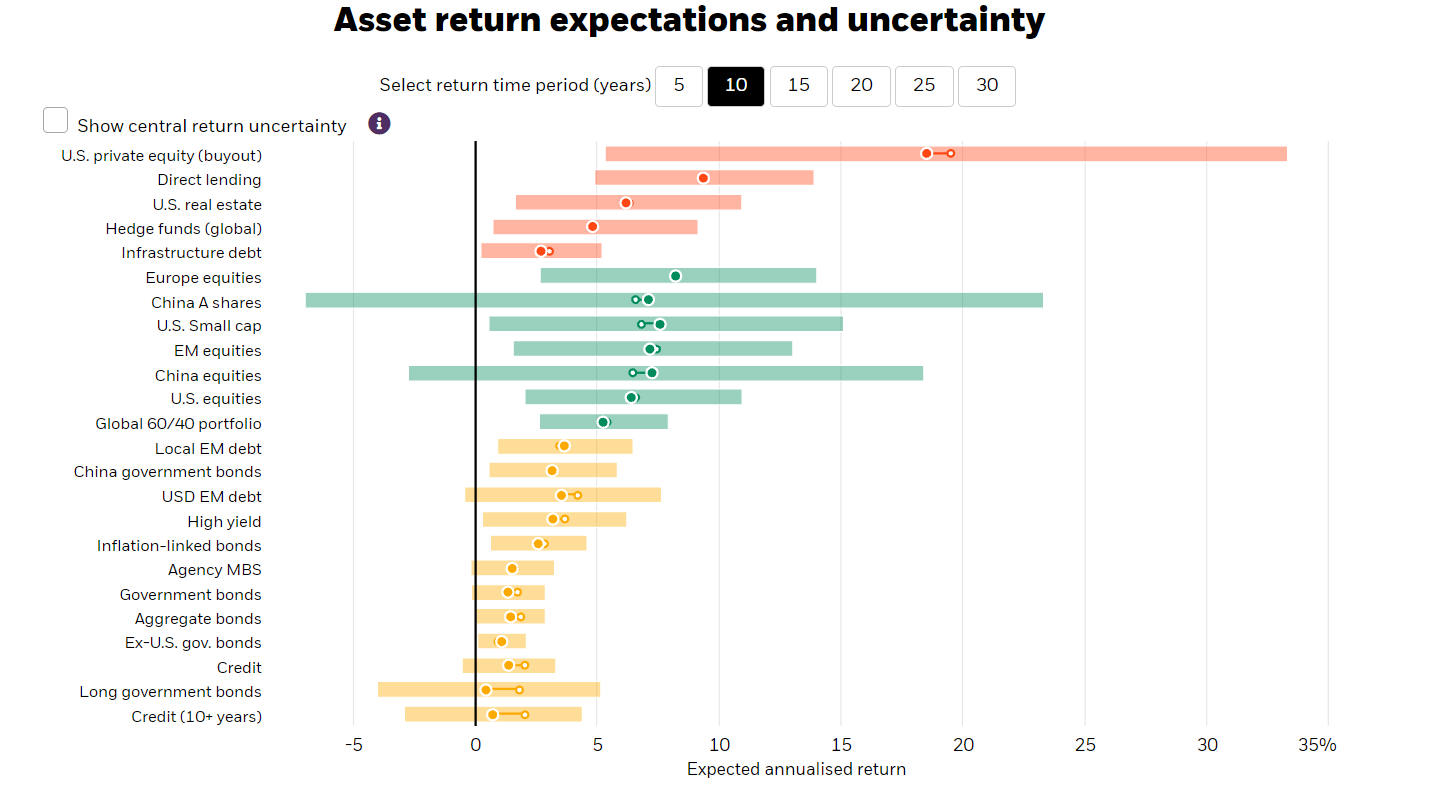

Blackrock, una de las gestoras de activos más grandes del mundo, tiene la información de sus expectativas para los tipos de activos de forma gratis y pública.

Podemos ver en rojo los Activos Alternativos, en verde la Renta Variable y en amarillo la Renta Fija. El punto al medio de cada barra es la expectativa media de retorno de cada tipo de activo, y la barra que lo acompaña es la incertidumbre con respecto a esta media.

En la página, pueden cambiar los plazos de inversión o revisar la metodología de cómo calculan todo esto. Vamos a asumir que hicieron bien la pega, y podemos analizar un poco lo que estamos viendo.

Primero, tal como les mencioné más arriba, la esperanza de retornos cambia de manera importante en cada tipo de activo. Con el nivel de tasas actuales, ningún instrumento de renta fija promete un retorno mayor a 5% al año, siendo algunos muy muy cercanos a cero. La renta variable aspira a retornos entre el 5% y 10% al año, dependiendo de la geografía y el tipo de compañías en las que se invierte. Los activos alternativos se dividen en dos. Algunos ofrecen retornos cercanos a la renta fija y variable, mientras que el líder en retornos es el Private Equity.

Segundo, si bien la renta fija promete retornos menores, la barra que rodea los puntos es sustancialmente más pequeña. La búsqueda de retornos viene siempre acompañada de mayor incertidumbre. Esto es una regla del mercado, en inglés se dice que no existe un "free lunch", o almuerzo gratis. Si quiero ganar más, tengo que estar dispuesto a perder más también.

Tercero y último, esto son sólo esperanzas, y no se menciona nada acá de la interacción entre los distintos tipos de activos. Algo importante a la hora de invertir es poder aguantar las caídas, esto es mucho más fácil cuando no todas mis inversiones sufren caídas al mismo tiempo. La receta entonces para un portafolio bien armado, se basa en la diversificación.

¿Cuál es el mejor momento para empezar?

Tal como vimos hacia atrás para saber el retorno de las distintas formas de invertir, también podemos hacer lo mismo para ver el mejor momento.

Por ejemplo, a fines de marzo de 2020 el mercado accionario de EEUU (el S&P-500) se preparaba para comenzar un alza que lo llevaría a rentar 47% en dólares entre abril y el fin del año. Si tuviéramos que elegir un momento para invertir en 2020 habría sido el 23 de marzo.

Ahora, ¿se acuerdan del estado del país y del mundo ese día? Salíamos a la terraza a aplaudir a los trabajadores del área de la salud por el esfuerzo descomunal que han hecho. La cuarentena era total, y una vacuna se veía por lo menos a un año de distancia. La incertidumbre nos hacía preguntarnos qué ocurriría, ¿volveríamos a salir a la calle tranquilos? ¿Cuánta gente realmente está muriendo por el virus?

Elegir invertir en ese momento era una tarea de valientes. En general las oportunidades de inversión se presentan así, camufladas entre capas y capas de incertidumbre. Por eso, cuando nos preguntan en DVA si es un buen momento para invertir, respondemos:

"El mejor momento para invertir fue ayer, el segundo mejor es hoy."