Cómo Invierto mi Sueldo | 2- Instrumentos

Esta es la segunda parte. Tal como una orquesta necesita de cuerdas, vientos y percusiones, en nuestras inversiones tendremos distintos componentes para armar "la banda", nuestro portafolio.

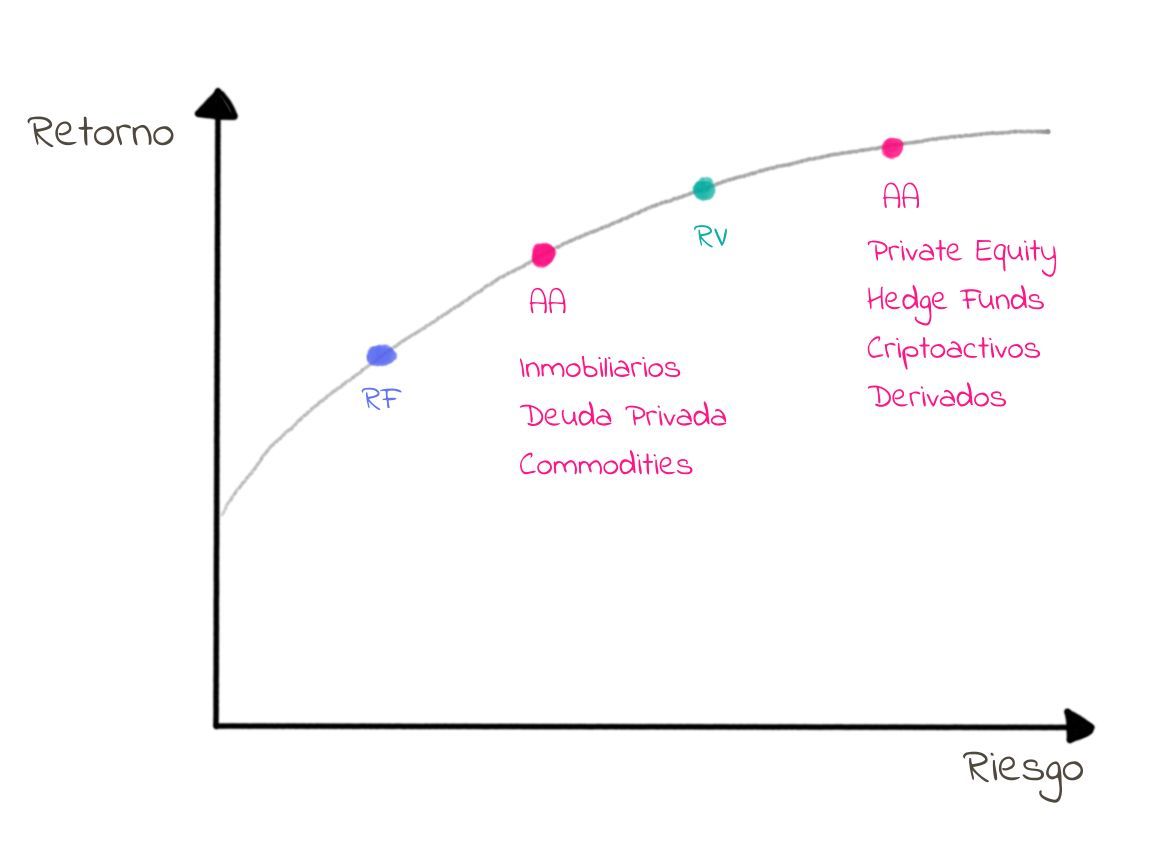

En la primera parte, conocimos las tres grandes categorías de activos: Renta Fija, Renta Variable y Activos Alternativos. Las conocimos a grandes rasgos (en una fiesta, desde lejos). Ahora nos sentamos uno a uno con ellas para conocerlas un poco mejor.

Renta Fija (o Bonos)

Equivalente al "prestar" que vimos al principio. Estos instrumentos consisten en el préstamo de un monto, que será reestablecido a futuro, sumando los intereses por hacer ese préstamo.

Son instrumentos históricos. Imagino que en la pre-historia hubo préstamos de fogatas y leñas, pero nadie tomó nota. El primer bono del que se tiene registro fue cerca del 2.400 AC.

Características

La renta fija es uno de los instrumentos más utilizados en el mundo de las inversiones. Tanto por grandes instituciones, como por gente común y corriente. Probablemente el más conocido de este mundo es el crédito hipotecario.

Si bien se llama Renta Fija, sus retornos no están garantizados. Lleva su nombre, porque al emitirse un instrumento de este estilo (cada vez que se hace un préstamo), sabemos las condiciones de antemano. Te presto 100, y me devuelves 110 en 1 año. El monto es fijo. Por eso lleva este nombre y hasta aquí es todo muy simple.

La confusión empieza cuando los préstamos pueden cambiar de manos. Si le presté dinero a un amigo, pero necesito pagar algo ahora, puedo buscar un comprador y pasarle lo que me debe a cambio de un monto.

Valorizando los bonos

¿Qué monto? Ahí es cuando la renta fija deja de ser fija. Los préstamos se ven influenciados por múltiples factores. Vamos a ahondar en los dos principales: el riesgo de crédito y la tasa de interés.

Riesgo de crédito

Una vez volví de una fiesta en un Uber. Antes de subirme, se me acerca otra persona que estaba ahí y me pregunta: ¿me llevai?, voy al lado tuyo.

Buen samaritano, acepté. Claramente no vivía cerca mío, después de pasar a dejarme, siguió en el Uber lejos, bien lejos. Tenía sus datos así que no me preocupé. Lo llamé al día siguiente, "te deposito al tiro", respondió. Nada. Día siguiente lo mismo. A la semana recién entendí que nunca iba a pagar.

Bienvenidos al riesgo de crédito.

En el mundo institucional, cuando se hace un préstamo, se firman una serie de contratos que apuntan a que no ocurran este tipo de situaciones. Las penas del infierno si es que uno no paga a tiempo. Pero pasa, es parte del juego.

El retorno que debería esperar de un préstamo está relacionado al riesgo que corro de que no me paguen.

En la práctica, este mundo se divide principalmente en tres: préstamos al gobierno, préstamos a compañías con grados de inversión (seguras), y los préstamos de alto rendimiento.

En general, al prestar dinero dentro de un país, el ente más seguro al que le podemos prestar es al gobierno. Existen casos en los que el gobierno no es capaz de pagar (ejem, Argentina, ejem), pero en general cumplen con su palabra. Por lo mismo, son los que ofrecen retornos más bajos de este mundo.

Luego, podemos prestar recursos para que compañías establecidas persigan objetivos de crecimiento. En Chile, la compañía más segura a la que le podríamos prestar dinero es Codelco. Su negocio es sólido, por lo que me deberían devolver lo que presté, pero nunca tan sólido como lo es un gobierno.

Por último, tenemos los préstamos de alto rendimiento. Si vemos el lado positivo, son los préstamos que más deberían rentar. Son compañías que no tienen su futuro tan asegurado, por lo que atraen prestamistas ofreciéndoles más dinero a futuro. Para el prestamista es un gran negocio, si es que pagan.

Eso sería en corto el riesgo de crédito. Podemos obtener retornos al prestar nuestro dinero para que otras entidades hagan negocios. Mientras más consolidada la identidad, menos le pido que me devuelva.

Tasa de interés

El segundo gran riesgo. Para esto tenemos que aprender un concepto clave de la economía: el valor del dinero en el tiempo.

Volviendo al ejemplo del amigo al que le hice un préstamo. Esta vez necesito que me pague ahora. Si le "vendo" ese préstamo a otro, ¿cómo fijo el precio?

Tener $1.000 pesos hoy no es lo mismo que tener esos mismos $1.000 pesos en un año. Durante ese año puedo invertirlos y tener más para entonces. Por lo mismo, tenemos que encontrar una forma de comparar las sumas de dinero tanto en el futuro como hoy.

A ese cálculo se le llama calcular el Valor Presente del dinero. En simple, cualquier dinero que tenga hoy vale lo mismo. Para cada monto que espero a futuro, debería dividirlo por un número mayor a 1, porque me gustaría tener ese dinero hoy. Al número por el cual lo dividimos se llama la tasa de descuento.

Un ejemplo siempre ayuda. Tengo estos $1.000 pesos, y sé que puedo invertirlos y en un año obtener un retorno de 10%, y llegar a fin de año con $1.100 pesos. Entonces, $1.100 pesos en un año debería ser lo mismo que $1.000 hoy. Si divido 1.100 por 1,1 (1 + 10%) tengo $1.000. Ese 10% es entonces mi tasa de descuento.

Si no queda claro, puedes indagar aquí.

Entonces, ¿cuál es la relación de la tasa de descuento con la tasa de interés?

Se relaciona con el punto anterior (el riesgo de crédito). Puedo prestar dinero al gobierno prácticamente sin riesgo de perder mi inversión. El retorno que me ofrezca el gobierno es lo que denominamos la tasa de interés.

Entonces, cualquier préstamo a cualquier otra entidad va a tener como base la tasa de interés que me ofrece el gobierno. Se transforma en mi tasa de descuento.

Si sube la tasa de interés, sube mi tasa de descuento, y mi préstamo vale menos. Esto hace variar el valor en el mercado de los préstamos.

En conjunto, el riesgo de crédito y la tasa de interés hacen que la renta fija no sea tan fija.

En resumen, la Renta Fija:

- Involucra hacer un préstamo, y recolectar los intereses

- No es fija, pero es del tipo de inversiones más seguras

- El retorno esperado depende de a quién haga el préstamo. Mientras más grande y consolidado, menos retorno, pero menos riesgo de que no me paguen

Renta Variable (o Acciones)

Para entregarles una definición, recurro al maestro de la inversión en acciones, Warren Buffett. Invertir en acciones es comprar parte de una compañía. Significa transformarse en un socio de la misma, y ojalá por un período largo de tiempo.

Esto difiere de la visión que algunos tienen del mercado de acciones, visto como un casino y con la posibilidad de ganar mucho y rápido. Buffett no considera a quienes piensan así inversionistas, sino que especuladores. Un inversionista piensa en el largo plazo y busca los mejores aliados en el camino financiero.

La renta variable no es un instrumento nuevo. Al contrario. La primera compañía pública fue "The Dutch East India Co.". Emitió acciones al público el año...1602. Una historia larga implica que tenemos muchos datos para las acciones. En general, los resultados son positivos.

Características

La Renta Variable tiene dos principales características: una alta expectativa de retornos, y liquidez diaria. La alta expectativa de retornos se obtiene a cambio de una menor certeza de recibirlos. Liquidez implica que podemos vender nuestra inversión cuando queramos, sin tener que esperar un plazo fijo para poder hacerlo.

Esta liquidez diaria abre las puertas a uno de los componentes más interesantes de este mundo, el mercado accionario.

Las acciones no son más que compañías haciendo negocios en el mundo real, pero el mercado accionario toma estas compañías y les agrega la visión que los analistas financieros, instituciones y el público general tiene sobre estas compañías.

Esto explica por qué la acción de una compañía con un gran modelo de negocios, sólida y con buena historia pueda tener un rendimiento nefasto. Al revés también, a veces compañías destinadas al fracaso pueden tener un buen pasar en la bolsa por inversionistas (o especuladores) que ven un cambio de aires en el futuro.

En el corto plazo, la narrativa de las noticias o eventos inesperados pueden determinar el precio de una acción. En teoría, a la larga este ruido se corrige, y el precio de una acción se debería acercar al valor real de la compañía.

Entonces, ¿cómo le ponemos un precio correcto a estas acciones? ¿Cómo sabemos si está "barata" o está "cara"?

Valorizando las acciones

El principal motivo de por qué varía tanto el precio de una acción, es porque la base para hacerlo implica proyectar las ganancias futuras de la compañía. El pasado sirve para entender la posición actual, pero la base está en ver el futuro.

Y el futuro, como sabemos, es impredecible.

Existen distintas metodologías para llegar al valor estimado de una compañía, pero todas estimaciones, predicciones o estudios. Además, a la hora de modelar una compañía, las condiciones que rodean actualmente la empresa pueden cambiar de un día para otro.

Una noticia negativa puede cambiar completamente la percepción de una compañía por el público. Esto a su vez afecta las proyecciones de crecimiento a futuro, y disminuye el valor de la compañía. Todo esto al mismo momento que se publica la noticia (esto, si creemos en que los mercados son eficientes).

Dejaré la discusión de la eficiencia de los mercados para otra parte de esta guía. Por ahora recordemos que:

- Renta Variable (o las acciones) son compañías operando en el mundo real

- Invertir en este instrumento involucra hacerse dueños de parte de la compañía

- En el corto plazo existe volatilidad por el cambio en las condiciones de la industria (y por los especuladores)

- En el largo plazo, compañías bien operadas deberían tener un buen rendimiento en el retorno de su acción.

Activos Alternativos

Por muchos años, el mercado financiero funcionó sólo con Renta Fija y Renta Variable. A medida que fuimos desarrollándonos como sociedad, surgieron nuevas formas de usar nuestro capital. Estas innovaciones no se podían encasillar en las categorías de siempre, por lo que se bautizaron como Activos "Alternativos”.

El rol de estos activos para nuestro portafolio varía según cuál sea. Principalmente son dos: buscar mayores retornos, o disminuir la volatilidad del portafolio.

Veamos los principales ejemplos, sus cualidades y cómo podemos invertir en ellos. Además, les dejo en general el objetivo de cada alternativa: Mayores Retornos (R) o Menor Volatilidad (V):

- Private Equity (R)

- Inmobiliarios (V)

- Hedge Funds (R)

- Deuda Privada (V)

- Derivados (R)

- Commodities (V)

- Criptoactivos (R)

Private Equity

Volvamos a la Renta Variable. Se trata de las compañías que vemos en nuestro día a día (Google, Facebook, Amazon), que abrieron su propiedad a inversionistas externos (nosotros).

A este activo en inglés se le denomina “Equity”. “Private Equity”, es entonces, este mismo tipo de compañías, pero que no han abierto su propiedad a inversionistas externos. En otras palabras, no se han abierto a la bolsa.

Motivos para no abrirse hay muchos. Una compañía pública tiene que reportar cada tres meses sus estados de resultados (como le fue). Para una compañía que recién está empezando, esta labor probablemente es imposible de realizar, faltarían manos.

Existen más motivos para mantenerse privadas, pero lo importante es que es una opción. Ejemplos de grandes compañías privadas son Huawei, IKEA y Subway.

Incluso siendo privadas, se puede invertir en estas compañías. El problema es que generalmente en monto necesario para hacerlo es muy alto. Cuando estas compañías quieren crecer más rápido, piden dinero a inversionistas, a cambio de propiedad. Si fuéramos inversionistas con mucho dinero y expertise, podríamos invertir en compañías privadas que buscan financiamiento.

El retorno potencial de una inversión es muy alto, pero muchas, muchas, muchas compañías fracasan en el camino (y con ello la inversión).

Inmobiliarios

Salgan a caminar, y probablemente verán algún edificio con departamentos en venta. Bienvenidos a la inversión inmobiliaria (en su formato más puro).

Comprar una propiedad, arrendarla y esperar venderla a un mayor precio a futuro es la base de este tipo de inversiones. A pesar de lo que algunos creen, no es una inversión “segura”, pero a muchos les acomoda poder ver y tocar su inversión.

La primera cualidad de este tipo de inversiones es que se necesita un alto monto para comenzar. Además, generalmente para la inversión se pide un crédito hipotecario, con sus trámites correspondientes.

La segunda gran característica es la iliquidez. Si quiero vender la inversión, tengo que encontrar alguien que quiera comprarla. A un precio que ambos estemos contentos.

Para resolver estos temas, en los últimos años se han diseñado estructuras que permiten invertir en varias propiedades a la vez, y entregando la posibilidad de vender la inversión sin tener que encontrar un comprador para la propiedad completa.

En términos de retornos, la historia ha demostrado que el retorno anual del mercado inmobiliario ha sido levemente menor al del mercado accionario.

Hedge Funds

En español, “Fondos de Cobertura”. Son fondos que invierten en lo que más les acomode, con pocas reglas y en busca de oportunidades que el mercado otorgue.

Es de los activos más riesgosos de la lista, y por lo mismo sólo pueden invertir en ellos inversionistas calificados, con montos elevados. Algunos requieren un mínimo de USD 100.000, mientras que otros parten de USD 25.000.000.

Dado que para el común de nosotros invertir en Hedge Funds no es más que un sueño, no ahondaré más en esta alternativa. Pero existe, y si quieren indicios de su funcionamiento, les recomiendo ver la serie Billions, o leer el libro "El Hombre que Solucionó el Mercado".

Deuda Privada

Tal como el mercado de Private Equity es el primo del mercado de Renta Variable, el mercado de la Deuda Privada es el primo de la Renta Fija.

Las grandes compañías emiten “bonos” para financiarse. La seguridad que otorga su tamaño e historia, les permiten pedir prestado a una tasa de interés atractiva.

Las compañías más pequeñas, también piden fondos. Si no quieren entregar parte de la propiedad de la compañía, recurren al mercado de Deuda Privada. Al ser compañías menos establecidas que las mencionadas anteriormente, los inversionistas piden un mayor retorno por la inversión.

Derivados

Nos estamos yendo al extremo de la sofisticación. Tal como dice su nombre, estos instrumentos son una capa extra que se le añade a una inversión tradicional (Renta Fija, Renta Variable). Permiten a inversionistas expertos adecuar sus inversiones a su antojo.

Uno de los derivados más comunes es una “Call Option”, o una “Opción de Compra”. Estas opciones me dan la opción (no la obligación) de comprar un instrumento a futuro a un precio fijo.

¿Para qué me sirve? Veamos.

Imaginemos que el precio de la acción ABC es de 100. Yo creo que va a subir. Podría directamente comprar la acción, gastando $100 de mi billetera.

En cambio, veo que una opción de compra me permite comprar la acción en un mes a $100, y hoy me cuesta $1.

Entonces, compro la opción de compra (gastando $1). Pasa el mes, y el precio de la acción sube a $110. Uso mi opción de compra (compro la acción a $100) y la vendo instantáneamente a $110, ganando $10 en el proceso.

En cualquiera de los dos caminos habría ganado $10, pero usando la opción de compra, gasté sólo $1 para lograrlo.

Al igual que los Hedge Funds, en general este tipo de instrumentos no son recomendados para inversionistas no calificados. Por eso, los dejo hasta acá, pero siéntanse libres de seguir investigando en estos activos.

Commodities

Los Commodities son bienes básicos que en general son utilizados en distintos procesos de cadenas de valor, y que transan en las bolsas de comercio para facilitar su compra y venta.

Un ejemplo muy cercano al país es el caso del cobre. Sabemos que el valor de este metal afecta las ventas de las mineras, y por ende al PIB del país.

En general, los commodities no tienen una tendencia clara en sus precios, sino que se mueven más bien por la situación de oferta y demanda de cada bien. Existen estudios que argumentan que son una forma eficaz de protegerse contra la inflación. Además, históricamente han demostrado una baja correlación con el resto de activos tradicionales del mercado.

Criptoactivos

Por lejos los más nuevos en este baile. Nacen el 2008, con un paper de un ente anónimo, que se hace llamar “Satoshi Nakamoto”. En ese paper, demuestra una forma de realizar transacciones sin usar un tercer ente que las valide.

Pasan los años y hoy los criptoactivos toman cada vez más fuerza en el mundo de las inversiones, tanto a nivel personal como institucional.

Es una nueva forma de manejar el dinero, lo que trae consigo riesgos y oportunidades. Es un activo invertible por parte del público general, pero hay que tener en mente los riesgos que involucra una inversión en ellos.