Chips: “La desaceleración de la industria podría estar a medio camino y el mercado está anticipando la recuperación".

La industria de los semiconductores tiene una naturaleza cíclica. Eso no debería ser una revelación para nadie.

Tampoco lo es que nos encontremos en una parte descendente del ciclo luego del boom de consumo de dispositivos electrónicos durante la pandemia. Lo importante es analizar cómo se ve ese ciclo.

Probablemente en los titulares se lee frases como que hay una “disminución de la demanda”, que los “inventarios están en su más alto nivel”, que hay “menores ratios de utilización de fábricas”, “pérdidas operativas”. Todo lo que se lee es real y natural en el momento en el que nos encontramos. Sin embargo, hacer al análisis completo y ver la foto larga, todo cambia.

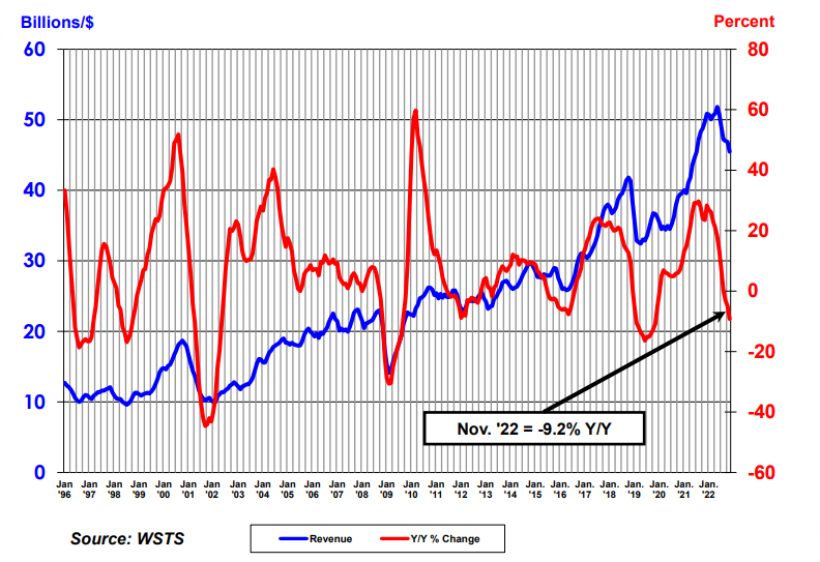

La industria se ha desacelerado, pero los ingresos agregados de la industria siguen estando en la parte alta. Esto, a pesar de estar viviendo la parte “fea” del ciclo.

Tomando en cuenta este entorno, la pregunta clave es:

¿Qué ha cambiado desde octubre del '22 para que las acciones del mundo de los semiconductores hayan rentado más de un 30%?

1. El mercado se anticipa:

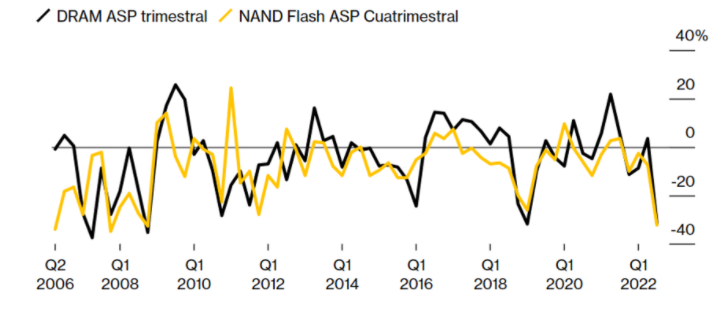

Nos encontramos en el ciclo descendente de la industria. Hay compañías que están viviendo momentos cruciales. Sobre todo, en el sector de memoria donde vemos días de inventarios altísimos y precios de la memoria -tanto DRAM como NAND- bajando porcentualmente en niveles vistos únicamente en 2008.

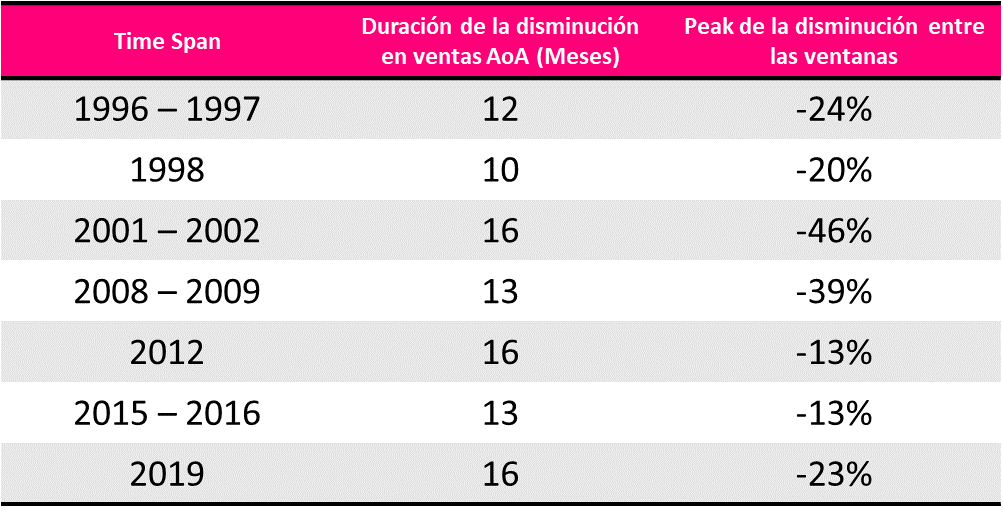

Ahora bien, las compañías han sabido recuperarse en el pasado y eso el mercado lo intuye. Como bien sabemos, el mercado anticipa lo que ocurrirá y la recuperación de la industria debiera llegar más temprano que tarde. Generalmente, la duración de la disminución de las ventas es de entre 13 a 16 meses aproximadamente. Actualmente la industria lleva unos 7 meses con crecimiento a la baja en ventas. Con esto podríamos decir que estamos a mitad de camino.

Así también lo ven los protagonistas de la industria. En sus últimos reportes de ganancias, todos han mostrado cierto consenso en que la industria debería ver una recuperación gradual de la demanda en la segunda mitad del año. A medida que la incertidumbre económica empieza a despejarse y la reapertura de China comienza a mostrar signos de recuperación en el consumo, se debiera generar una recuperación en los niveles de inventario, por consecuencia en los precios de los semiconductores y aumentar los ratios de utilización de las fábricas.

NVIDIA, MICRON, TSMC, SAMSUNG, SK HYNIX, INTEL son algunas de las compañías que coinciden en que la recuperación podría venir a mediados del 2023.

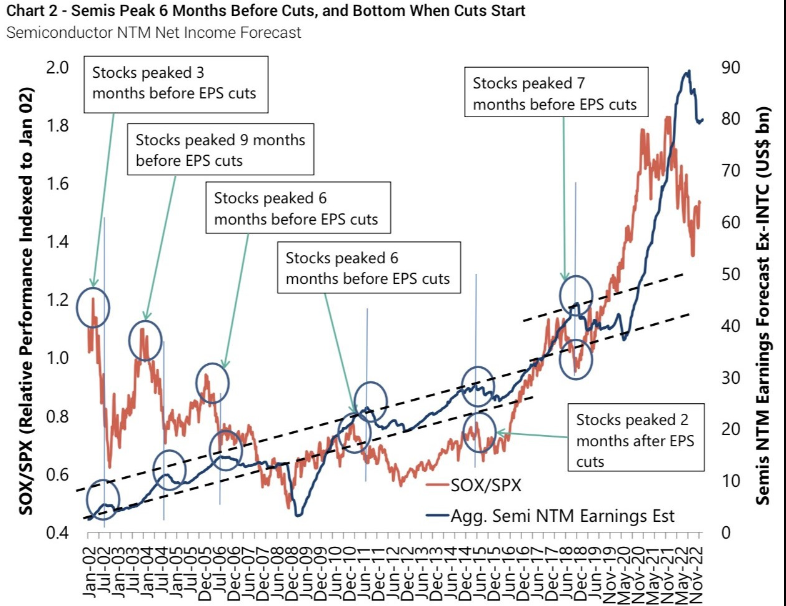

Además, en respaldo del argumento de la anticipación del mercado, Credit Suisse señaló que históricamente un 2/3 del retroceso de las acciones de semiconductores ocurre antes de que aparezcan las malas noticias.

Eso es exactamente lo que se observa en el siguiente gráfico. El precio de las acciones de semiconductores cae entre 3 a 9 meses antes que se vean reflejados las menores ganancias por acción.

Bajo esa misma premisa es que pudimos ver una corrección importante en el sector el año 2022. Donde además de no poder vivir ajeno al mundo del Equity y tener una correlación con la caída general del mercado, este anticipó el ciclo a la baja de la industria.

A nivel general, en la medida que pasamos este ruido de corto plazo volvemos a centrarnos en una tendencia que tiene grandes vientos de cola. Hablamos de una industria que tendrá que invertir 3 billones de dólares en las próximas tres décadas para hacer frente a la demanda futura.

2. No todas las sub-industrias han disminuido sus ingresos.

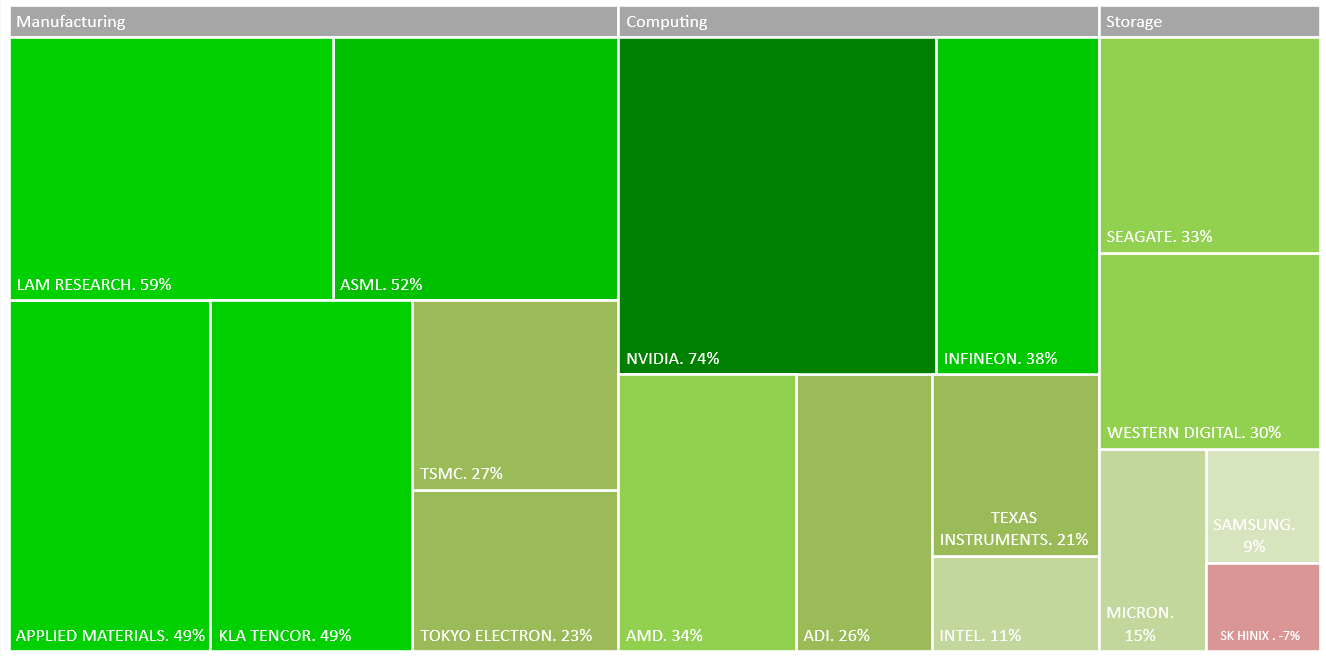

Si miramos las compañías que más han rentado desde el bottom, la sub-industria de las compañías que proveen las máquinas para producir semiconductores, es la que mejor performance ha sostenido. LAM 59%; ASML 52%; AMAT 49% ; KLA 49%.

Esto tiene una explicación muy lógica. Si bien veremos una corrección del CAPEX a invertir por parte de las fábricas, lo que incidirá en los ingresos de las compañías previamente mencionadas, estas siguen sumamente apretadas en términos de oferta. ASML mostró ingresos récord en 2022 y esperan un crecimiento de 25% para 2023 dado los pedidos que tienen. Por otro lado, KLA Tencor también se jacta de una posición fuerte en este escenario de incertidumbre.

"Nuestra demanda sigue siendo más alta de lo que podemos producir", - CEO ASML - P.Wennink

“En un mercado volátil y cambios en la cadena de suministros, nuestra posición sigue siendo fuerte", CEO KLA Tencor - Rick Wallace

3. Flexibilidad de la política monetaria:

Otro punto importante a destacar es que a medida que vemos cómo la inflación empieza a ceder y el mercado empieza a incorporar que los bancos centrales serán menos “Hawkish”, las compañías del Silicon Fund comienzan a reaccionar de manera sumamente positiva.

Esto ocurre principalmente porque cuando el mundo de la tecnología comenzó a ver esta subida de tasas, el mercado no supo diferenciar entre aquellas compañías que ganan dinero con aquellas que no lo hacen. Las metió todas a un mismo saco. Fue por esto que muchas compañías se vieron afectadas de la misma manera.

Sin embargo, ahora con una disminución en el aumento de la tasa de interés por parte de la FED, las compañías que sí ganan dinero vuelven a rentar de gran manera y el mercado se enfoca en la tendencia subyacente en la cual están inmersas dichas empresas.

Ese es el caso de NVIDIA que desde octubre ha rentado un 74%. La cual como tendencia subyacente tiene principalmente el boom de la inteligencia artificial.

4. Restricciones y amenazas geopolíticas:

Si bien las noticias sobre las restricciones de Estados Unidos a China no han desaparecido, ya están interiorizadas en los precios de las compañías afectadas y eso no debería ser un impedimento para que estas sigan creciendo. Además, a medida que esto sigue su curso el mundo empieza a normalizar su existencia dejando de lado el concepto de “sorpresa negativa”.

Por el lado del conflicto Taiwán-China, también sigue presente, pero es un conflicto que tiene similitudes con la Guerra Fría. Existe hace mucho tiempo, pero es difícil que llegue a concretarse un conflicto armado. Esto principalmente por la dependencia de China hacia Taiwán y su producción de semiconductores.

Además, tal como conversamos con el Investor Relations de TSMC, es un conflicto que siempre ha existido y probablemente siempre va a existir. La gente de la isla ya se acostumbró a ello.

Al igual que en el caso de las restricciones, la menor cantidad de noticias alrededor de este tema generan una mayor tranquilidad entre los inversionistas.

Últimos Pensamientos

Tal como se ha establecido en este documento, la industria está pasando por un momento donde sus ganancias se verán limitadas ante la incertidumbre económica. Aun así, sigue estando en un momento de apogeo en relación con su historia, donde el crecimiento de sus ingresos ha sido de forma exponencial para llegar a los números récord que vemos actualmente. Esto no es más que la relación directa existente entre la industria y el crecimiento exponencial de los datos generados año tras año. Cuando hablamos de la nube, inteligencia artificial, robótica e incluso de la electro movilidad, estamos en presencia de un mayor procesamiento y almacenamiento de datos. Mientras más datos se utilicen, más y mejores chips necesitaremos. De eso podemos estar seguros.