¿Pensaron ya en su jubilación?

Canción Vanguardista: Stevie Wonder - Higher Ground (Spotify | Youtube)

Hola a todos!

Como todos los martes, les dejo 3 links de cosas que me han llamado la atención durante la semana. Cualquier comentario es siempre bienvenido!

El tema de hoy nace en una discusión que tuvimos en una reunión virtual de oficina. A raíz de los retiros del 10% y la discusión sobre las AFP, aprendimos como el resto veía la situación. Los jóvenes no lo vemos como un problema tan urgente (claro, para jubilarnos queda mucho). En cambio, los con más experiencia ven la situación con los ojos mucho más abiertos.

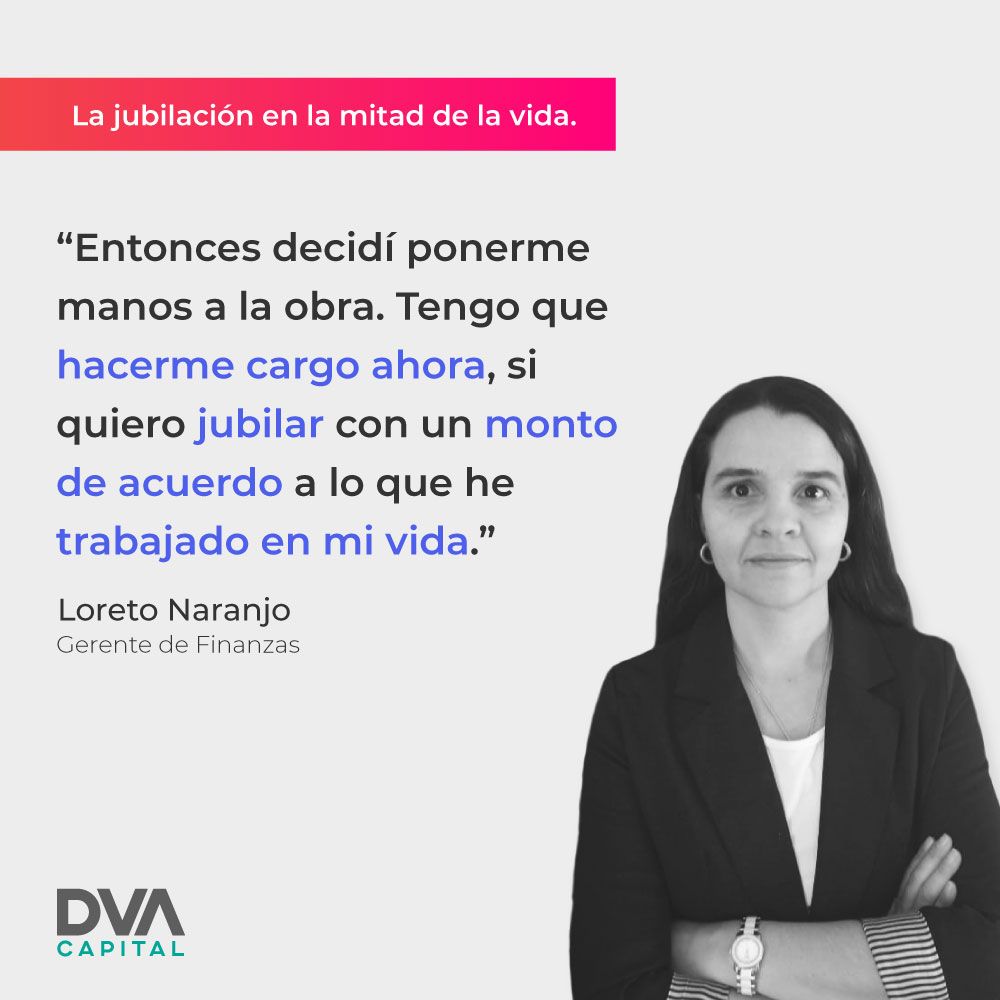

Al respecto, Loreto, nuestra jefa de finanzas, escribió una columna sobre cómo se planteó en serio este tema de su pensión por primera vez, a los 40 años. Los invito a leerla.

Falta mucho tiempo

No quiero entrar a hablar de sistemas de pensiones en este correo (ya lo hicimos el año pasado), pero me quiero centrar en lo difícil que es reaccionar racionalmente ante estos problemas. Si falta mucho tiempo para algo, nuestro cerebro piensa que no va a ocurrir nunca.

Un ejemplo muy conocido sobre este fenómeno lo protagonizan niños. Se les entrega un dulce, y si son capaces de esperar un tiempo, se les dice que le entregarán otro. Algunos lo logran, pero para otros, la espera se hace inaguantable.

1 - La prueba del malvavisco (Video - 4 min)

El problema traído a hoy

Una forma de combatir este fallo racional que tenemos es traer nuestra meta futura a alguna medida del presente. En el caso de la jubilación, si bien puede faltar mucho para retirarnos, podemos saber si lo que tenemos ahorrado hasta ahora "está bien", o si estamos al debe.

En Fidelity crearon una simple ilustración para saber cómo estamos en este camino, según nuestra edad.

2 - How much do I need to retire? (Infografía - 2 min)

¿Cuánto me tengo que preocupar?

Si vemos el gráfico anterior, y notamos que deberíamos tener más ahorrado de lo que tenemos, es lógico que nos preocupemos. El problema, es que podemos llegar al punto en el que cualquier gasto que hagamos hoy, pensemos que está jugando en contra de nuestras metas del largo plazo.

Pero ¿de qué sirve llegar al largo plazo si en el día a día no podemos disfrutar? Es una pregunta difícil de responder, y cada persona va a tener un equilibrio distinto. Por eso les quiero compartir comentarios de distintas personas en un foro de Quora

3 - How should one decide between enjoying life and spending money? (Foro - 2 min/respuesta)

Como pueden leer, cada uno tiene su enfoque. En DVA, nos gustan los mínimos y los máximos. Dejar apenas nos depositan el sueldo por lo menos un 10% para ahorro del largo plazo, y durante el mes gastar un máximo de un 10% del sueldo en gustitos para hacernos felices.

Ahondaremos un poco más en este orden financiero en las próximas semanas. A veces pequeños cambios pueden liberarnos estrés mental, y a la larga ayudarnos a tomar mejores decisiones financieras.

Hasta el martes!